La situación del mercado de la pizarra sigue en la misma línea de los últimos meses; la demanda sigue siendo muy alta y ejerce su presión sobre las producciones que trabajan al límite, sin conseguir satisfacer plenamente a sus clientes.

1.- ANALISIS GLOBAL

El valor medio de la tonelada ha aumentado un 20,8% debido a los incrementos en las tarifas y probablemente por la incidencia de las ventas de las pizarras de primeras calidades. Sin embargo esta dinámica inflacionista no se ha reflejado en una mejora en los márgenes de producción, debido al incremento constante de los aprovisionamientos principales : carburantes, energía y explosivos. En este final de año, la situación se ha agravado con la supresión de la ayuda de 20 céntimos en el combustible y la fuerte subida de las cotizaciones sociales.

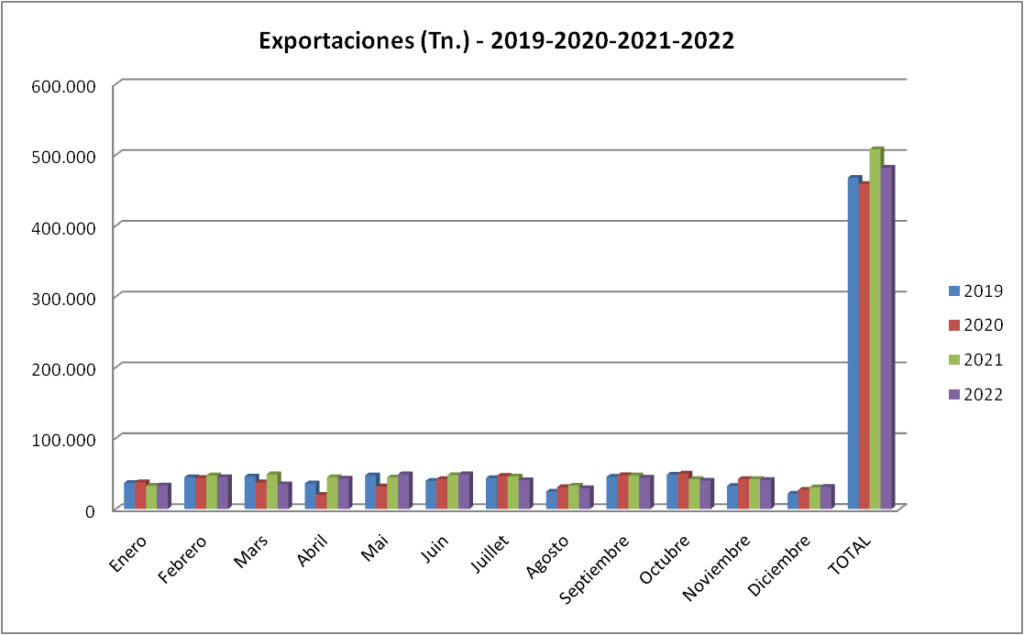

Así pues, vemos cómo el global de las toneladas exportadas a finales de noveimbre se situan en -5,14% con respecto al mismo período de 2021, todo ello sin stocks disponibles y con plazos de entrega que no se han reducido.

Tampoco ayudan los síntomas de debilitamiento en las capacidades de producción. Si comparamos los datos de 2022 con los años precedentes, vemos cómo el tonelaje exportado no se ha incrementado a pesar de la gran demanda y se asemeja bastante a aquellos años en los que además de suministrar los mercados, las canteras eran capaces de fabricar para mantener sus stocks de manera apreciable.

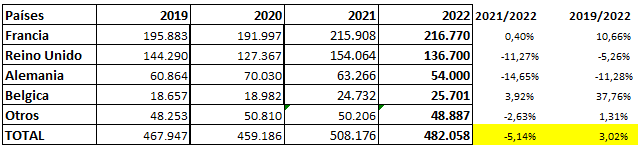

Otro ejemplo significativo de esta debilidad se observa comparando los datos de 2022 y 2021: dos años con idéntica coyuntura de alta demanda y mínimos stocks, sin embargo las toneladas exportadas en 2021 han sido de 508.176 toneladas a 482.058 Ton.en 2022 es decir, perdiendo 26.118 toneladas exportadas (-5,1%).

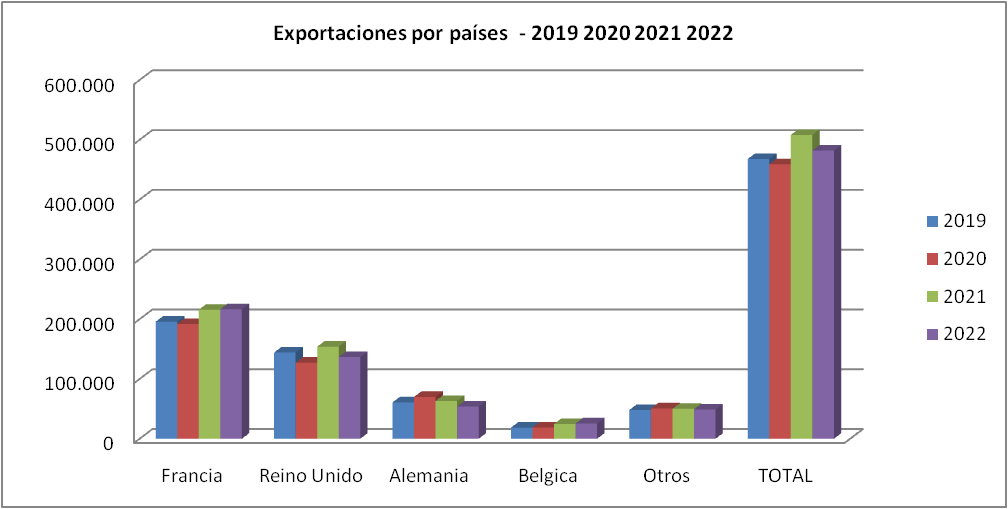

2.- ESTUDIO POR PAISES

FRANCIA

Sigue en una línea regular con el año pasado repitiendo prácticamente las mismas toneladas (216.700 Tn.). Aunque la demanda potencial sea muy superior actualmente, existen grandes tensiones en el mercado francés incluso con problemas de aprovisionamiento y plazos de entrega elevados. Este año la pizarra ha ganado más cuota de mercado a causa de la incidencia del coste del gas y la electricidad en los materiales de nuestra competencia y la inversión creciente en las mejoras en las viviendas.

REINO UNIDO

Presenta una pérdida de -11,27% con respecto a 2021 con 17.364 toneladas menos, las causas pueden ser varias en un contexto donde los distribuidores siguen a la búsqueda de producción en España:

- los efectos ralentizadores del Brexit en el transporte y aduanas,

- de nuevo la falta de capacidad de las canteras para seguir la demanda, concentrada en algunas explotaciones dirigidas tradicionalmente al mercado inglés.

- El tipo de modelos que se trabajan en estos mercados, de dimensiones más grandes, más difíciles de producir y con consumos más altos de pizarra, puede haber hecho girar las producciones de algunas canteras hacia mercados menos complicados para las explotaciones.

ALEMANIA

Presenta también signos negativos (-14,65%) con respecto a 2021. La situación es similar a Inglaterra : debilidad de la producción de las canteras y modelos de complicada fabricación, con diseños muy específicos que dificultan la agilidad de las fábricas.

Desde hace años se observa una paulatina pérdida de volumen a favor de Inglaterra que le ganó la segunda plaza ya hace tiempo en el ranking de los principales países importadores de pizarra

BELGICA

Aunque debido a su dimensión las cifras de exportación son más modestas que los países anteriores, sigue con un crecimiento importante (+37,76% con respecto a 2021). Continúa siendo un mercado basado en las primeras calidades con alto poder adquisitivo y donde las ayudas a las reformas en la construcción siguen dando sus frutos.

CONCLUSION:

Seguimos viviendo momentos de incertidumbre, la crisis energética sigue golpeando los mercados generando inflación, reduciendo las producciones y creando inestabilidad en forma de desabastecimento y falta de equilibrio en los plazos de entrega de los materiales.

Las cifras generales de la pizarra se mantienen en los niveles del año pasado, con una ligera bajada, sin stocks disponibles en el sector y con una fuerte presión de la demanda, agravada aún más por los problemas de producción de los materiales alternativos de nuestra competencia que están sufriendo en mayor medida su dependencia del gas y la electricidad.

El sector de la pizarra trabaja al límite de sus capacidades, la falta de inversión en los últimos años en las explotaciones a causa de la crisis financiera en España, la falta de mano de obra a pesar de la automatización de las fábricas, las nuevas exigencias en materia de seguridad y las restricciones normativas para la apertura de nuevas canteras no ayudan a solventar este problema.

Fuente: Clúster da Pizarra de Galicia – Febrero 2023