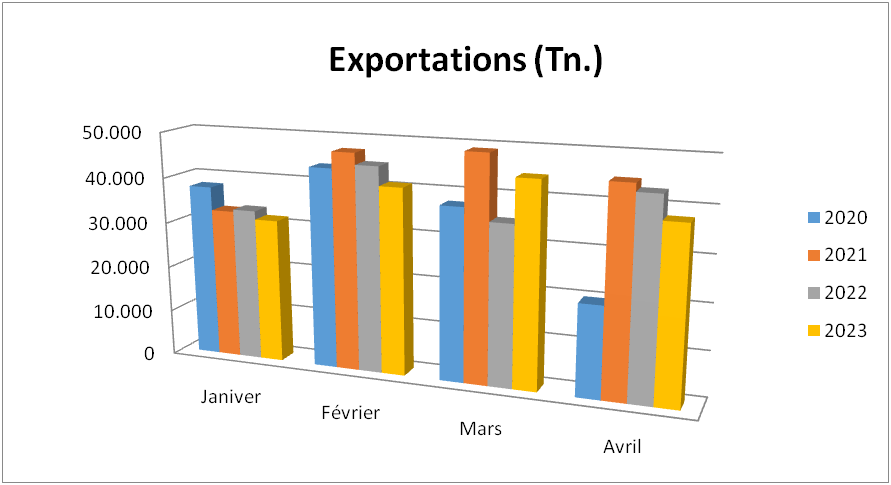

L’étude comparative des statistiques d’exportation jusqu’à la fin du mois d’avril impose une certaine prudence lorsqu’il s’agit de porter des jugements ou de faire des interprétations. L’incidence de la grève des transports en Espagne qui a duré près de 15 jours consécutifs en mars 2022, et ses effets subséquents sur les retards des cargaisons accumulées à l’origine, font que les chiffres peuvent être faussés, si on les compare sans tenir compte de ce facteur.

1.- ANALYSE GLOBALE

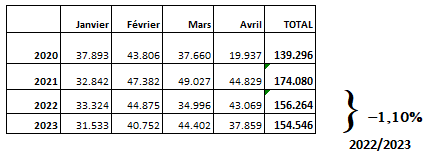

Globalement, on constate une baisse de -1,10% du volume exporté au cours des 4 premiers mois de l’année (Tonnes 2022: 156 264 vs. Tonnes 2023: 154 546). Ces chiffres semblent refléter à eux seuls un ralentissement des marchés, mais il est impossible de vérifier si ce pourcentage est réel, car nous ne connaissons pas le volume d’ardoise immobilisé pendant la grève et les semaines suivantes, ni le temps nécessaire pour l’acheminer vers les différents marchés.

Les statistiques des mois de mai et juin nous permettront de nous rapprocher des chiffres et de tirer des conclusions plus réalistes.

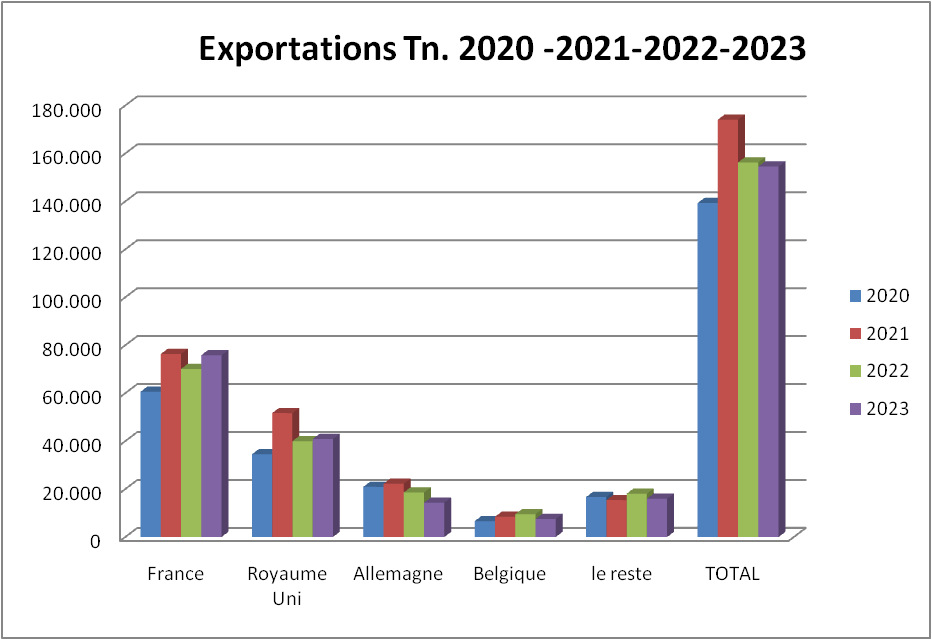

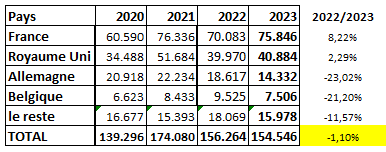

2.- ANALYSE PAR PAYS

La France

Nous constatons une croissance significative par rapport à l’année 2022 (+8,22%) qui est sans doute liée aux effets négatifs de la grève des transports. Si l’on compare les chiffres de 2023 avec le reste des années antérieures depuis 2019 (à l’exception de 2020, touchée par une interruption de la production pendant la pandémie), on constate que le marché français maintient une courbe d’importations assez régulière avec un volume de tonnes élevé ( 2019: 73 843 Tn. – 2021: 76 336 Tn. – 2022: 70 083 Tn.) : la tension de la demande dans ce marché demeure élevée, les réductions observées dans la construction de nouvelles maisons en France n’ont pas un grand impact sur l’ardoise en raison de sa grande implantation dans le marché de la rénovation. Dans d’autres Newletters, nous avions mentionné le ralentissement de la production des carrières au cours des dernières années et nous sommes sûrs que ce fait touche particulièrement ce pays qui est le principal demandeur d’ardoise dans le monde.

Royaume-Uni

Ce marché est celui qui a le plus ressenti les effets de la grève de mars 2022 en raison de son manque de flexibilité dans le transport puisqu’il doit combiner le transport terrestre et maritime, ce qui signifie que la marchandise dans les carrières a mis plus de temps à être positionnée sur le marché. Nous insistons donc sur l’importance de connaître les données des mois de mai et juin pour une interprétation plus réaliste.

La Belgique

On constate que la Belgique retrouve progressivement les niveaux d’achat des années précédentes, autour de 7 000 tonnes sur les 4 premiers mois de l’année. La baisse en 2023 est considérable (-21%) par rapport à 2022, mais il faut noter que ce chiffre correspondait à des niveaux d’importation record.

CONCLUSION

La demande est tellement intense depuis la pandémie, qu’à l’heure actuelle, le moindre signe de faiblesse dans un pays fait douter du comportement des marchés à moyen terme; alors que, en réalité, il y a la certitude qu’il sera très difficile pour le secteur de l’ardoise de retrouver les niveaux de production des dernières années en raison des coûts de production, du manque de main d’œuvre en dépit de la mécanisation, de l’ancienneté de certaines carrières et de la fermeture d’un bon nombre d’entre elles. L’écart entre la demande mondiale d’ardoise et la capacité de production réelle reste encore important et bien que la situation économique ralentisse le secteur de la construction, aucune tension particulière entre l’offre et la demande de notre produit n’est prévue.

Nous attendons les chiffres des exportations pour les mois de mai et juin afin de pouvoir analyser plus en détail le comportement des marchés et de la production.

Source: Clúster da Pizarra de Galicia.