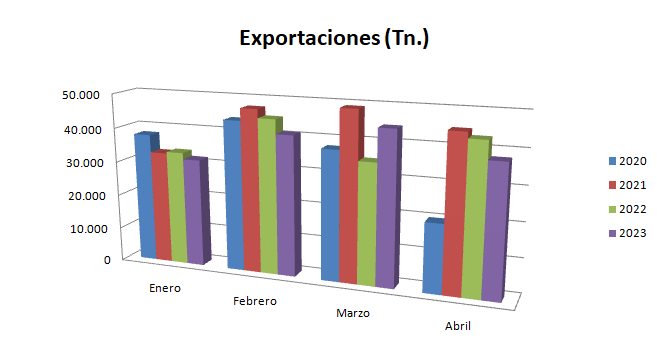

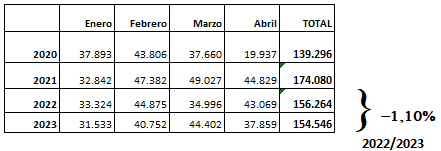

El estudio comparativo de las estadísticas de exportación hasta finales de abril exige cierta cautela a la hora de emitir juicios o interpretaciones. El impacto de la huelga de transportes en España, que duró casi 15 días consecutivos en marzo de 2022, y su consiguiente efecto en los retrasos de las cargas inicialmente acumuladas, hace que las cifras puedan verse distorsionadas si se comparan sin tener en cuenta este factor.

- ANÁLISIS GLOBAL

En conjunto, se ha producido un descenso del -1,10% en el volumen exportado durante los 4 primeros meses del año (Toneladas 2022: 156.264 frente a Toneladas 2023: 154.546). Estas cifras parecen reflejar por sí solas una ralentización de los mercados, pero es imposible verificar si este porcentaje es real, ya que no conocemos el volumen de pizarra inmovilizada durante la huelga y las semanas siguientes, ni el tiempo necesario para transportarla a los distintos mercados.

Las estadísticas de mayo y junio nos permitirán acercarnos a las cifras y sacar conclusiones más realistas.

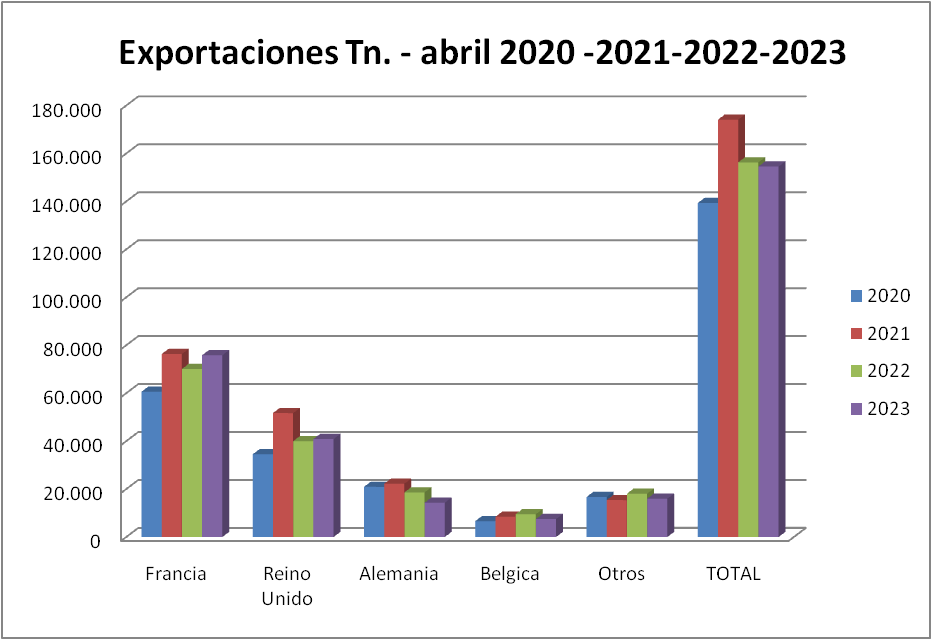

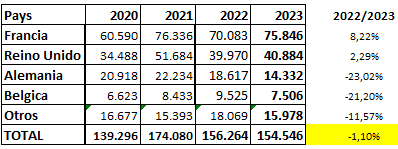

2 – ANÁLISIS POR PAÍSES

Francia

Observamos un crecimiento significativo con respecto a 2022 (+8,22%), que sin duda está vinculado a los efectos negativos de la huelga de transportes. Si comparamos las cifras de 2023 con el resto de años anteriores desde 2019 (a excepción de 2020, que se vio afectado por una interrupción de la producción durante la pandemia), podemos ver que el mercado francés mantiene una curva de importación bastante regular con un alto volumen de toneladas (2019: 73.843 Tn. – 2021: 76.336 Tn. – 2022: 70.083 Tn.): la tensión de la demanda en este mercado sigue siendo alta, y las reducciones observadas en la construcción de nuevas viviendas en Francia no están teniendo un gran impacto en la pizarra debido a su fuerte presencia en el mercado de la renovación. En otros boletines, hemos mencionado la ralentización de la producción de las canteras en los últimos años, y estamos seguros de que esto está teniendo un impacto particular en Francia, que es el mayor demandante mundial de pizarra.

Reino Unido

Este mercado es el que más ha notado los efectos de la huelga de marzo de 2022, debido a su falta de flexibilidad en el transporte, ya que tiene que combinar el transporte terrestre con el marítimo, lo que significa que las mercancías procedentes de las canteras han tardado más tiempo en situarse en el mercado. Por ello, insistimos en la importancia de conocer los datos de mayo y junio para una interpretación más realista.

Bélgica

Bélgica vuelve progresivamente a los niveles de compra de años anteriores, en torno a las 7.000 toneladas durante los 4 primeros meses del año. La caída en 2023 es considerable (-21%) con respecto a 2022, pero hay que tener en cuenta que esta cifra correspondía a niveles de importación récord.

CONCLUSIÓN

La demanda ha sido tan intensa desde la pandemia que, en la actualidad, el menor signo de debilidad en un país hace dudar del comportamiento de los mercados a medio plazo; cuando, en realidad, es seguro que será muy difícil que el sector de la pizarra vuelva a los niveles de producción de los últimos años debido a los costes de producción, la falta de mano de obra a pesar de la mecanización, la antigüedad de algunas canteras y el cierre de un buen número de ellas. El desfase entre la demanda mundial de pizarra y la capacidad real de producción sigue siendo grande y, aunque la situación económica está ralentizando el sector de la construcción, no se prevén tensiones particulares entre la oferta y la demanda de nuestro producto.

Estamos a la espera de las cifras de exportación de mayo y junio para poder analizar con más detalle el comportamiento del mercado y de la producción.

Fuente: Clúster da Pizarra de Galicia.