Análisis General

Desde hace varios meses, se nos traslada desde los gobiernos y la comunidad europea, la necesidad de continuar con las medidas de enfriamiento y contención para combatir una inflación que ha golpeado fuerte las economías de todos los países, desde que la pandemia tocó a su fin. Los gobiernos han ido poco a poco reduciendo las medidas de estímulo y el Banco Central europeo puso en marcha sus políticas de incremento progresivo de intereses. El resultado está siendo palpable en un sector tan sensible como la construcción, donde los permisos de construcción de obra nueva siguen cayendo, haciendo bajar a su vez, el volumen de materiales que se utilizan.

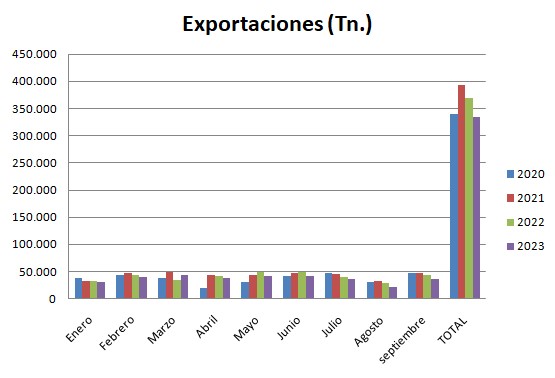

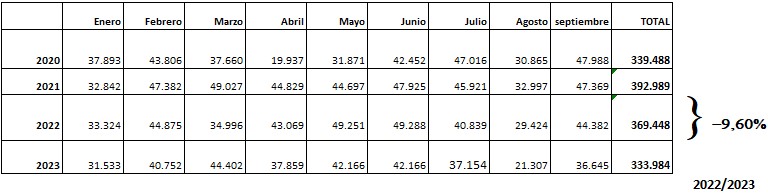

En este contexto, la pizarra no puede ser ajena a la dinámica y observamos cómo las cifras de tonelaje presentan valores negativos en su comparativa con el año 2022, bajando un 9,60% en la cifra global (de 369.448 Ton en 2022 a 333.984 Ton en 2023), situándose en el valor más bajo desde el final de la pandemia. Es importante resaltar, que a pesar del descenso, no se han generado stocks apreciables en el sector que presionen los mercados. Además, los plazos de entrega se han vuelto un poco más cortos.

Análisis por País:

Francia

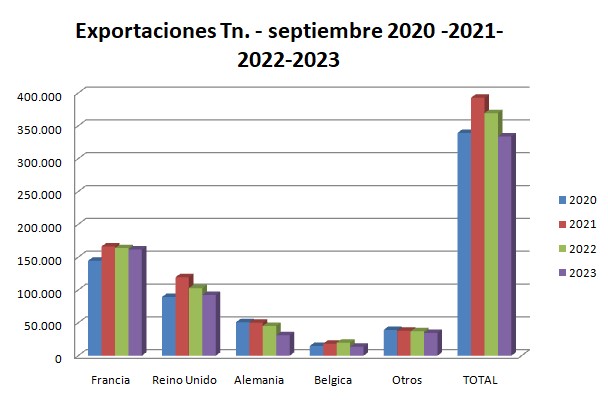

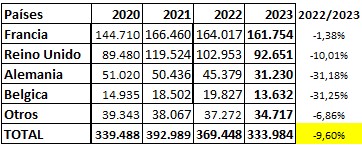

En lo que respecta la importación de pizarra, Francia es el país que presenta mejores datos perdiendo sólo un -1,38% de su volumen con respecto a 2022 (de 164.017 a 161.754 Ton). El uso de la pizarra en este país está más concentrado en la rehabilitación, sector que sigue mostrando una gran fortaleza con importantes compromisos de ejecución para 2024 y un gran parque de antiguas viviendas que están llegando al final de su vida útil y necesitan reemplazarse. La competitividad de la pizarra en Francia, a pesar de los incrementos de precios sufridos en los últimos años por las subidas de costes sigue siendo un factor clave.

Reino Unido

Presenta una caída de -10,01% representativa del progresivo enfriamiento del mercado inmobiliario, que sufrió un auténtico boom en los últimos años. El sector de la pizarra tiene que relativizar las cifras negativas de este año ya que, aun reconociendo la importancia del descenso, suponen situarnos aproximadamente de nuevo en los valores del año 2020, que corresponden a las medias que presentaba este mercado normalmente en circunstancias favorables.

Alemania

Como ya hemos destacado en otras comunicaciones, el mercado alemán continúa con su descenso, fue el mercado que menos creció en el período post pandemia entre los países tradicionales y a fecha de hoy presenta una de las mayores caídas con un -31,18% (de 45.379 a 31.230 en 2023). Las especiales características de la distribución de la pizarra en este país unido a una colocación en los tejados poco competitiva en precios con otros materiales alternativos, hacen que la pizarra pierda importancia en el uso diario.

Bélgica

Presenta una caída de -31,25% (de 19.827 a 13.632) de igual manera que hemos apuntado en el caso de Reino Unido debemos relativizar el dato y concluir que supone volver al volumen que este país presentaba en circunstancias normales una vez concluidos los efectos post pandemia en el mercado inmobiliario como valor refugio.

Resto de países

En consonancia con los que venimos analizando el volumen acumulado del resto de países se sitúa a finales de septiembre en 34.717 Ton, suponiendo un descenso de -6,85% comparado con las 37.272 Ton del año 2022. Se trata de países en los que la pizarra no es un material tradicional y, no existe una gran red de especialistas colocadores de pizarra que garanticen un crecimiento del mercado. No obstante, se viene observando un crecimiento importante en los últimos años, en países como EEUU e Irlanda, con una importación acumulada a fin de septiembre de 8.160 Ton y 7.403 Ton respectivamente o Dinamarca con 2011 Ton.

Conclusión

El sector de la pizarra asiste expectante al desarrollo de los acontecimientos. Es de esperar que, una vez que la economía se haya enfriado y los intereses retomen unos niveles más aceptables de manera inmediata, se pueda romper la tendencia a la baja en el sector inmobiliario sobre todo en lo que respecta a la obra nueva. Los últimos índices de inflación parece que así lo confirman, situándose en tasas menos disparadas y más estables que en los últimos meses. En España, se espera con preocupación, las medidas en el ámbito laboral que el nuevo gobierno está comenzando a divulgar, particularmente la reducción de las 40 horas semanales, puede tener una incidencia importante a valorar en nuestra competitividad, al tener una dependencia elevada de la mano de obra de producción.

Fuente: Clúster da Pizarra de Galicia.